Мы АО, в августе 2019г. провели переоценку ОС (машины и оборудования) в сторону уменьшения. В прошлые периоды были созданы резервы по ОС (сооружения) т.е. по др. группе ОС. Как провести переоценку в 1с на оборудование , учитывая накопленную амортизацию и как быть с резервами? Покажите на примере

ответ:

Цимбалюк Стелла -

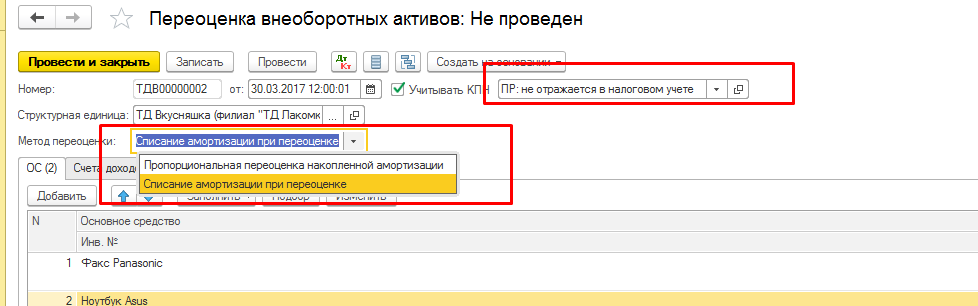

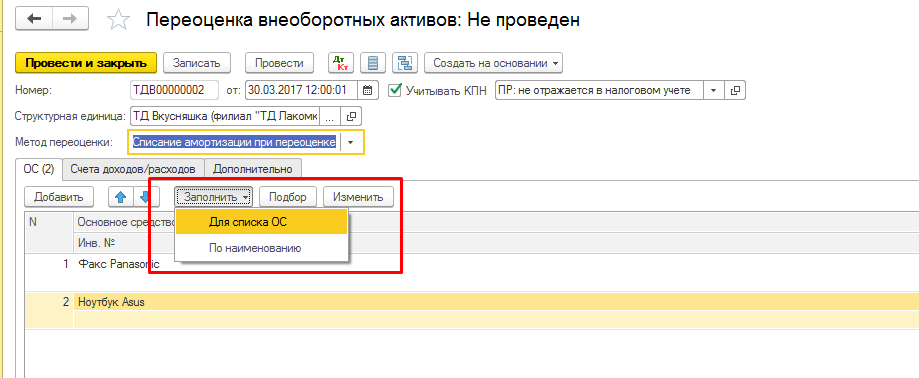

Переоценка ОС проводится документом «Переоценка внеоборотных активов».

Переоценку можно выполнить с использованием двух методов: «Списание амортизации при переоценке» или «Пропорциональная переоценка накопленной амортизации».

При выборе «Списание амортизации при переоценке» сначала происходит списание суммы накопленной амортизации на счет учета ОС, и уже после отражается переоценка стоимости объекта по справедливой стоимости.

При методе «Пропорциональная переоценка накопленной амортизации» происходит пропорциональное изменение как текущей стоимости ОС, так и накопленной суммы амортизации.

В табличной части документа заполняется список объектов переоценки и по кнопке «Заполнить» - для списка ОС заполняются данные. Переоцененная стоимость вносится вручную в графу «Переоцененная стоимость (БУ)».

Если переоцененная стоимость больше остаточной (т. е. происходит дооценка объекта) - при проведении документа сформируются проводки по созданию резерва переоценки на счетах учета капитала на всю сумму дооценки.

Если ранее проводилась уценка объекта, то сначала реверсируется убыток от переоценки, и только потом разница учтется при формировании резерва на счетах учета капитала.

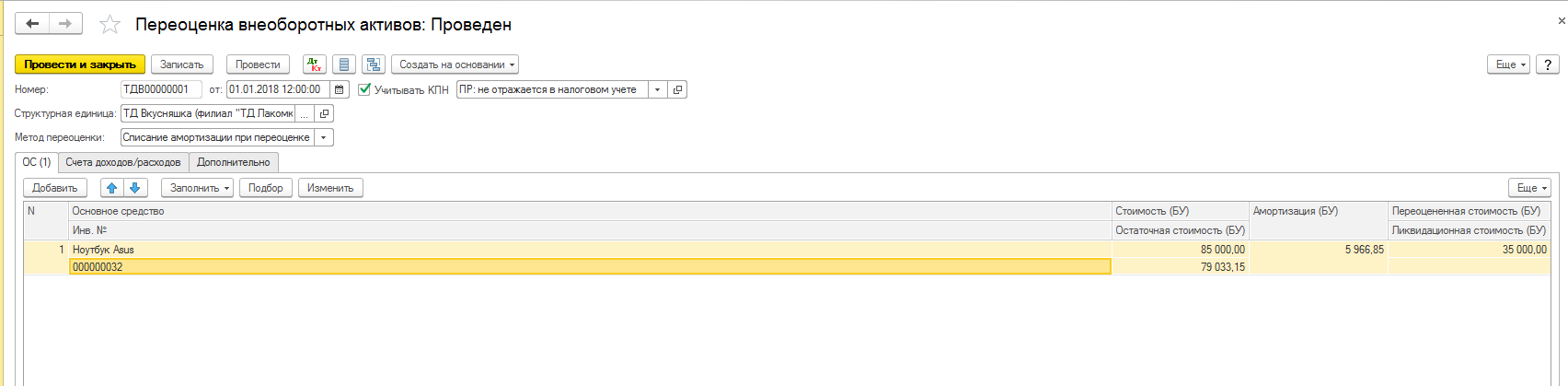

В вашем случае изначально была проведена переоценка ОС (машин и оборудования) в сторону уменьшения, т.е. уценка ОС. Например, по данному ОС остаточная стоимость составила 79 033,15 тг., сумма накопленной амортизации 5 966,85 тг., переоцененная стоимость 35 000 тг.

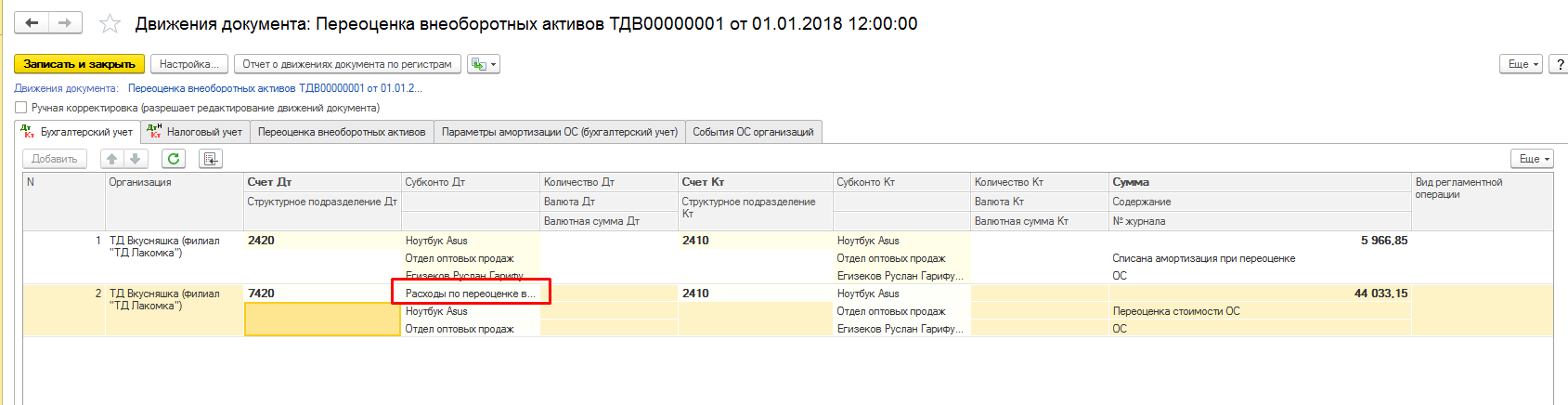

В результате произошла уценка ОС. Расходы по переоценке внеоборотных активов составили 44 033,15тг. (79 033,15-35 000 тг.). Был выбран метод переоценки «Списание амортизации при переоценке», в результате чего происходит списание суммы накопленной амортизации на счет учета ОС. При этом сформировались следующие проводки:

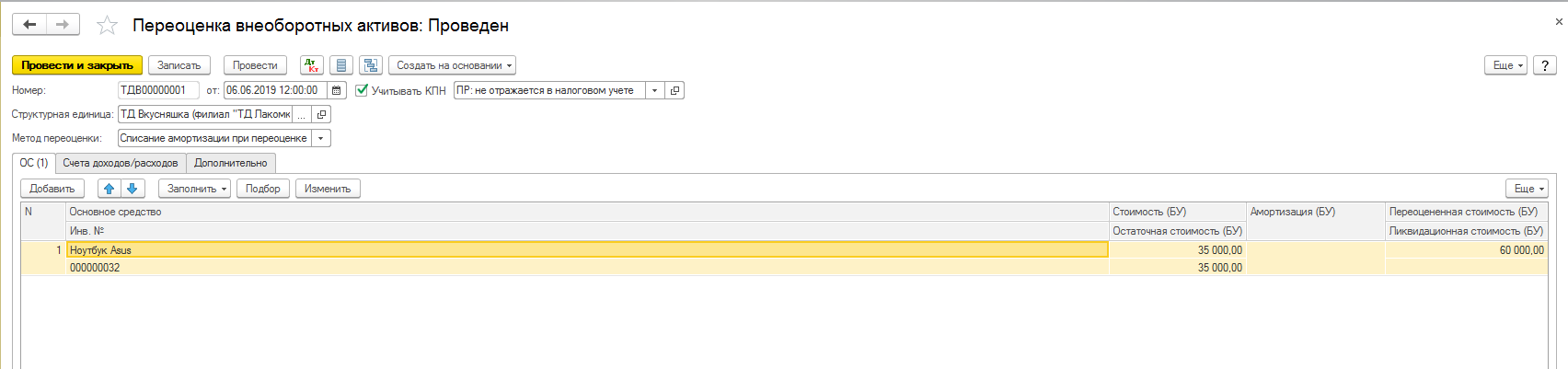

Если необходимо будет в дальнейшем увеличить стоимость данного ОС, необходимо учитывать, что ранее проводилась уценка объекта, поэтому сначала реверсируется убыток от переоценки, и только потом разница учтется при формировании резерва на счетах учета капитала.

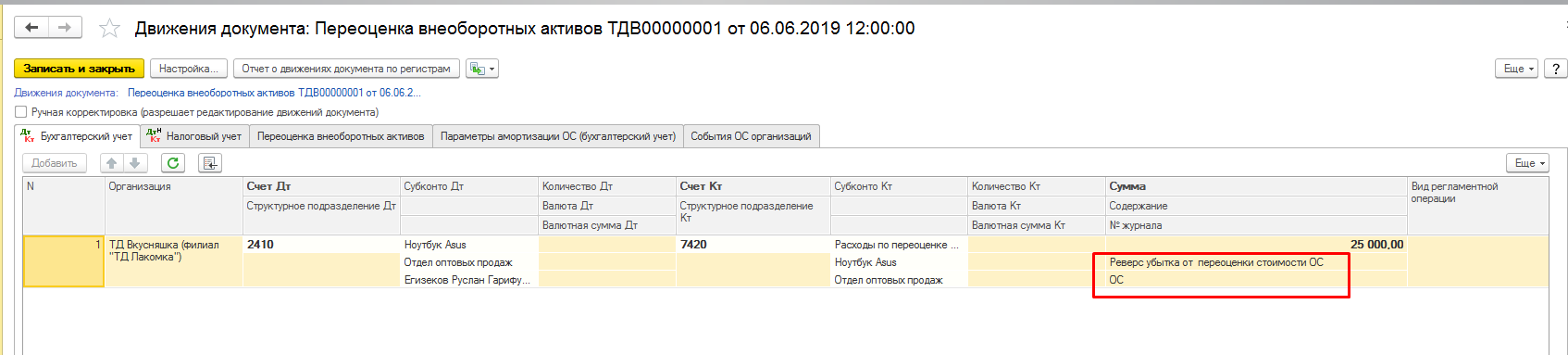

Например, остаточная стоимость составила 35 000 тг., переоцененная стоимость 60 000 тг.

Реверсировался убыток от переоценки стоимости ОС на сумму 25 000 тг. (60 000-35 000тг.)

Касательно резервов по ОС (сооружениям):

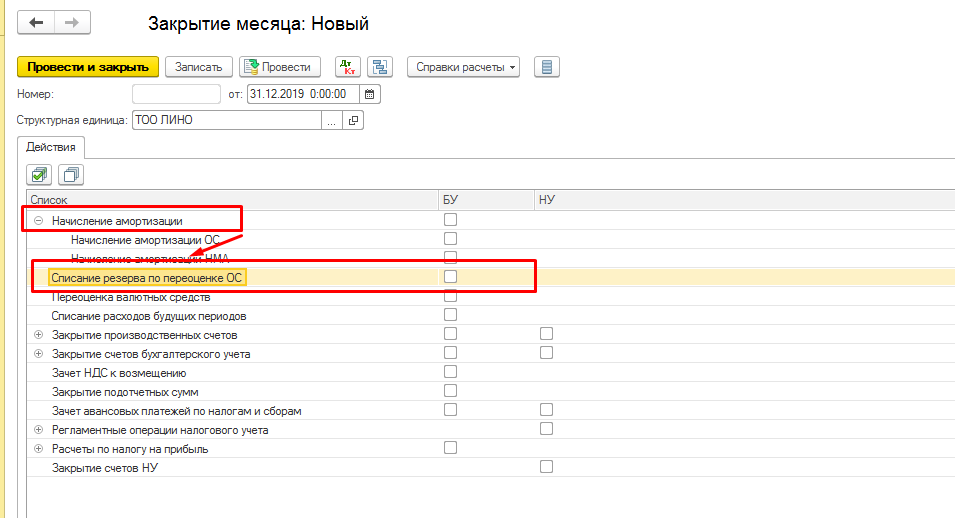

Для того чтобы списать резерв по переоценке основных средств со счетов капитала 5420 «Резерв на переоценку основных средств» на счет итогового дохода убытка 5510 «Нераспределенная прибыль непокрытый убыток отчетного года» в документе «Закрытие месяца» выполняется регламентная операция «Списание резерва по переоценке ОС».

Сумма списания резерва определяется пропорционально амортизации за месяц к остаточной стоимости на начало месяца.

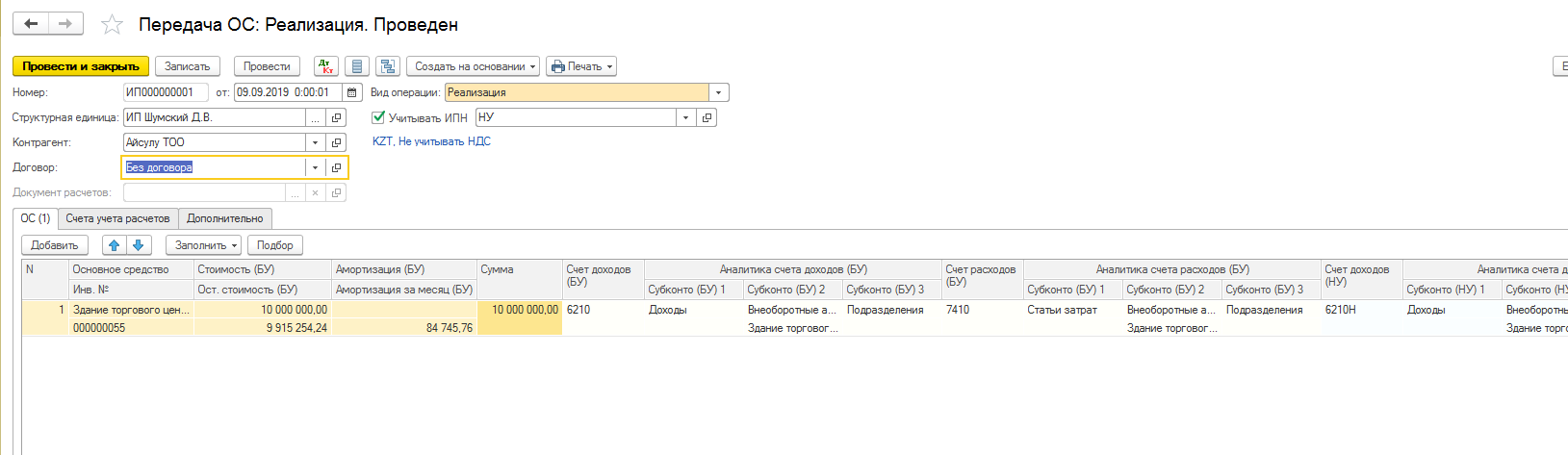

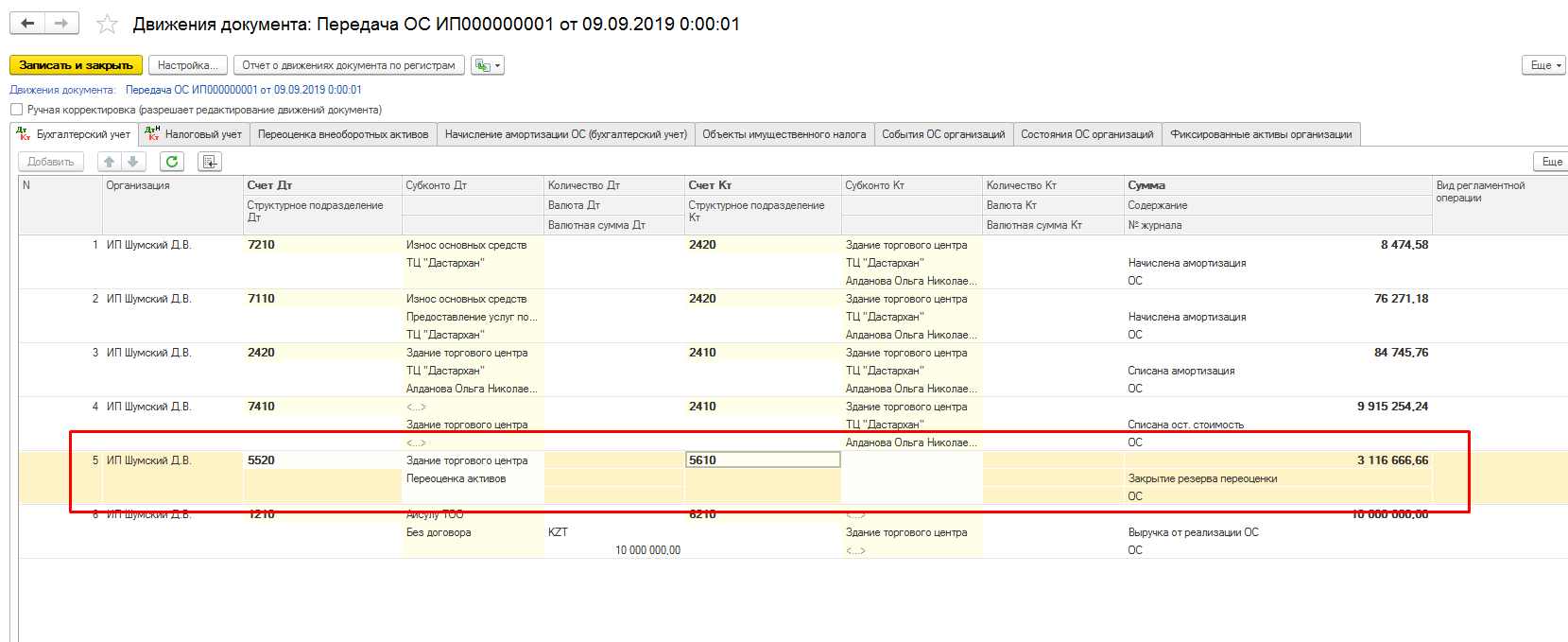

Списание резерва по переоценке также происходит автоматически в полном объеме в момент оформления документов Реструктуризация ОС, Передача ОС или Списание ОС.

Например, при реализации ОС, которое было ранее переоценено, закрывается резерв переоценки, что можно просмотреть в движении документа.