Добрый день у нас такой вопрос . Может ли ТОО оплатить за образование ребенка сотрудника ? Как это провести в базе и какими налогами это облагается . Сотрудник директор и единственный учредитель ТОО . Или можно эту оплату провести как выдачу ему дивидентов по итогоам прошлых лет . ?

ответ:

Кульджаева Алима -

Оплачивая за образование ребенка, это будет рассматриваться как доход директора в натуральной форме.

Согласно пн.2 п. 1 ст. 322 НК РК доходами работника, подлежащими налогообложению, являются следующие доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности: доходы работника в натуральной форме в соответствии со статьей 323 настоящего Кодекса.

В соответствии с п. 4 ст. 4 НК РК доходом работника в натуральной форме, подлежащим налогообложению, являются: оплата работодателем работнику или третьим лицам стоимости товаров, выполненных работ, оказанных услуг, полученных работником от работодателя или третьих лиц. Стоимость таких товаров, выполненных работ, оказанных услуг определяется в размере расходов работодателя, понесенных в связи с таким выполнением работ, оказанием услуг, с учетом соответствующей суммы налога на добавленную стоимость и акцизов.

Для отражения данного вида дохода нужно произвести следующее:

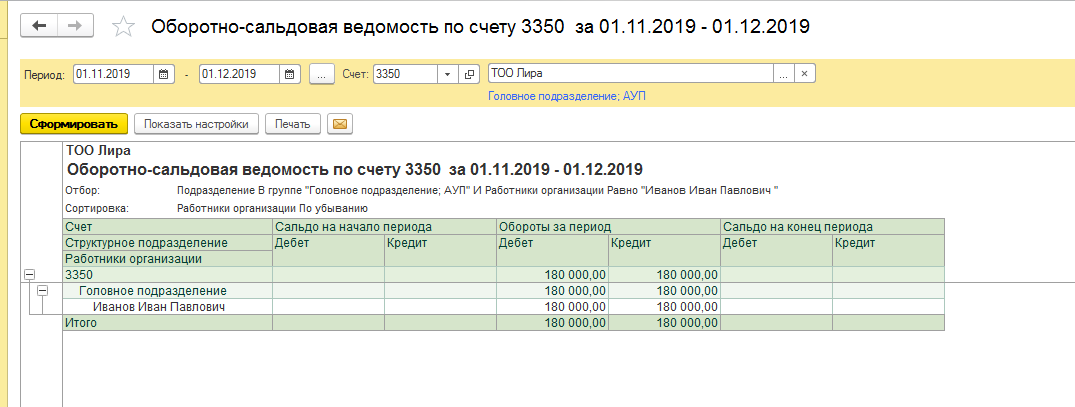

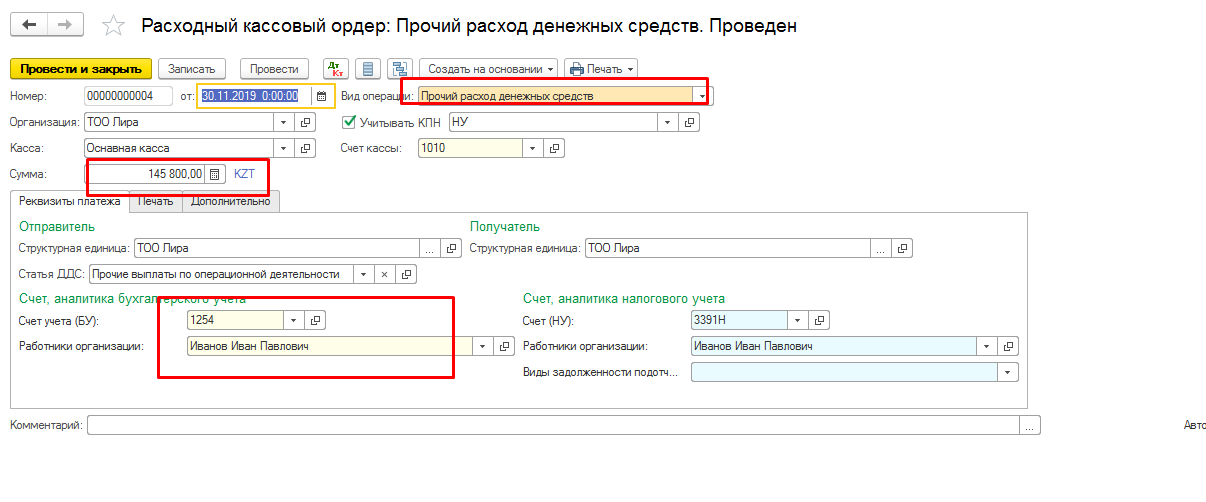

Создаете документ расхода денежных средств (РКО; Платежное поручение), где указываете вид операции (прочий расход денежных средств), устанавливаете счета (БУ) – 1254, в субконто «Работники организации» указываете сотрудника на которого будет начислен данный вид дохода.

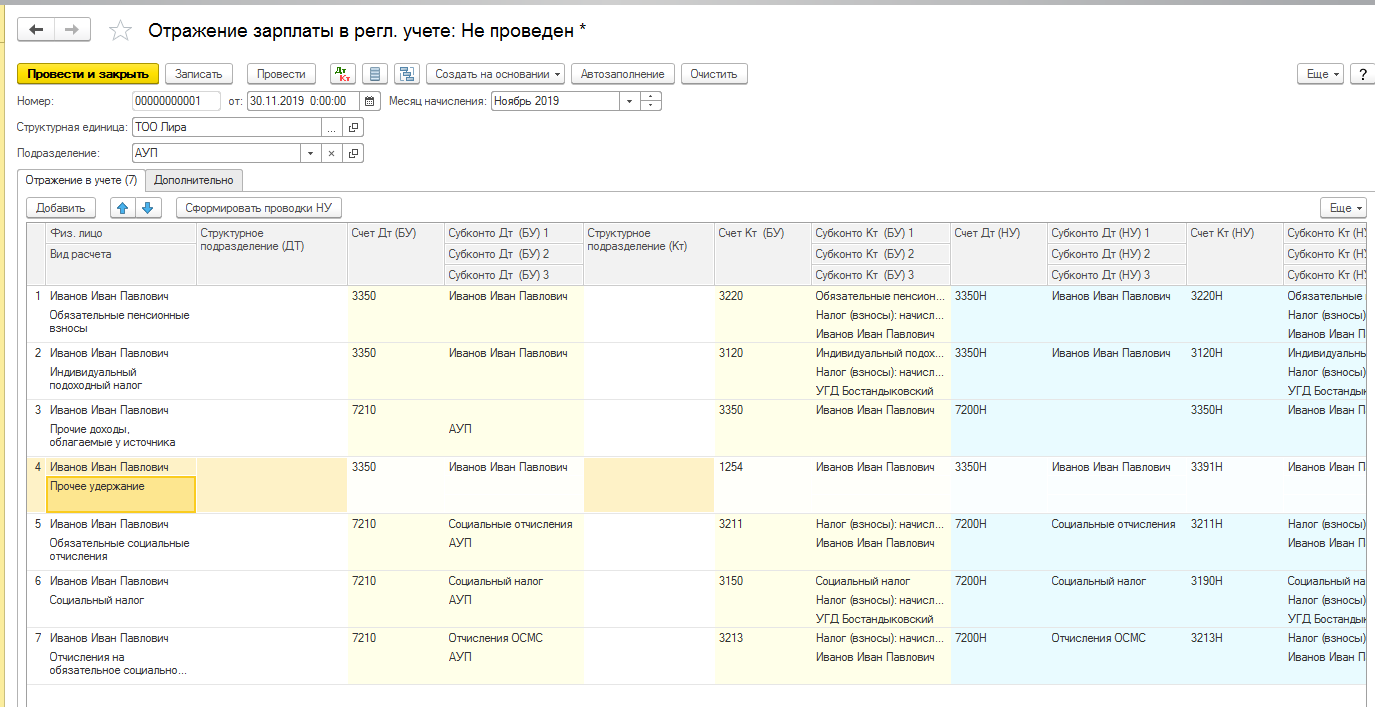

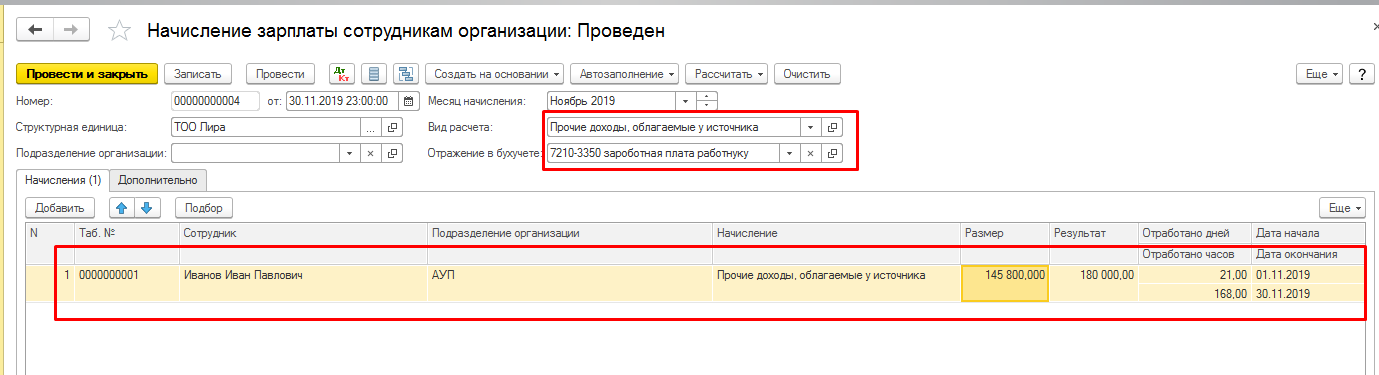

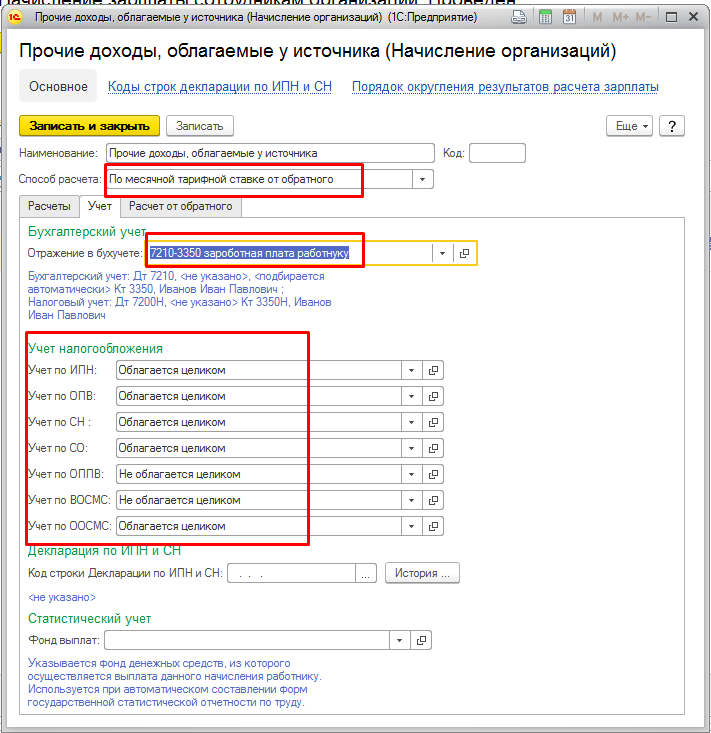

Затем нужно произвести начисление заработной платы данному сотруднику в размере необходимой суммы, но результат рассчитать от обратного. При этом в виде начисления можете указать «Прочие доходы, облагаемые у источника», указать соответствующее отражение в бух.учете.

Способ расчета указать «По месячной тарифной ставке от обратного», отражение в бух.учете Дт 7210 Кт3350.

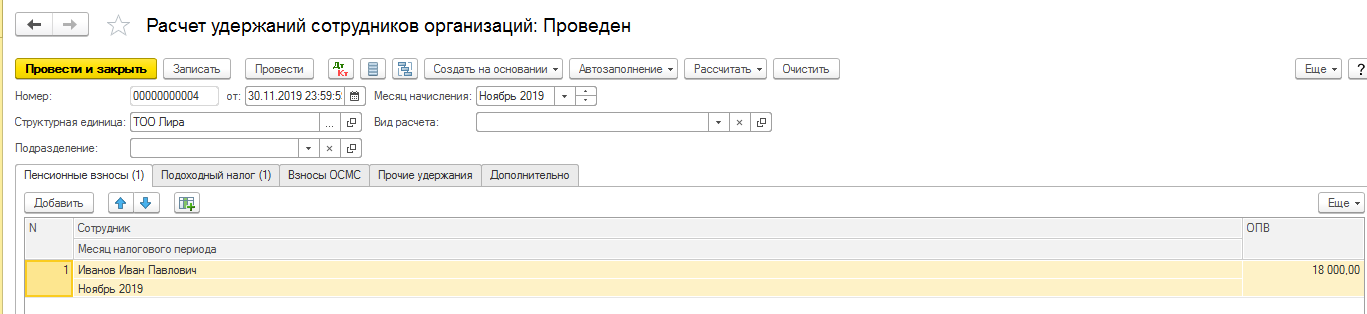

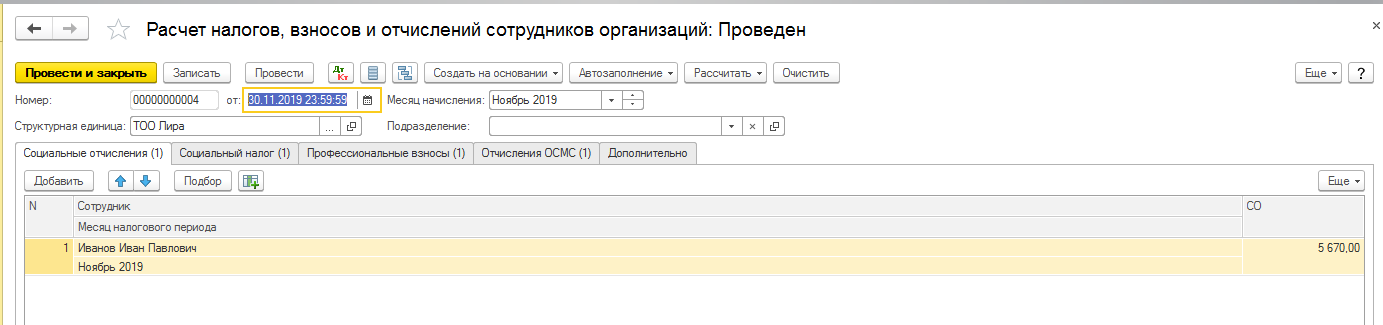

Далее произвести «Расчет удержаний сотрудников организации» и «Расчет налогов, взносов и отчислений сотрудников организации».

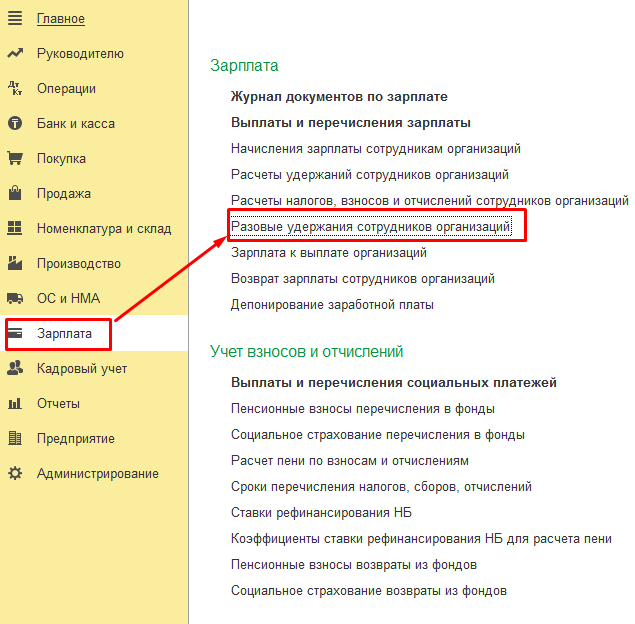

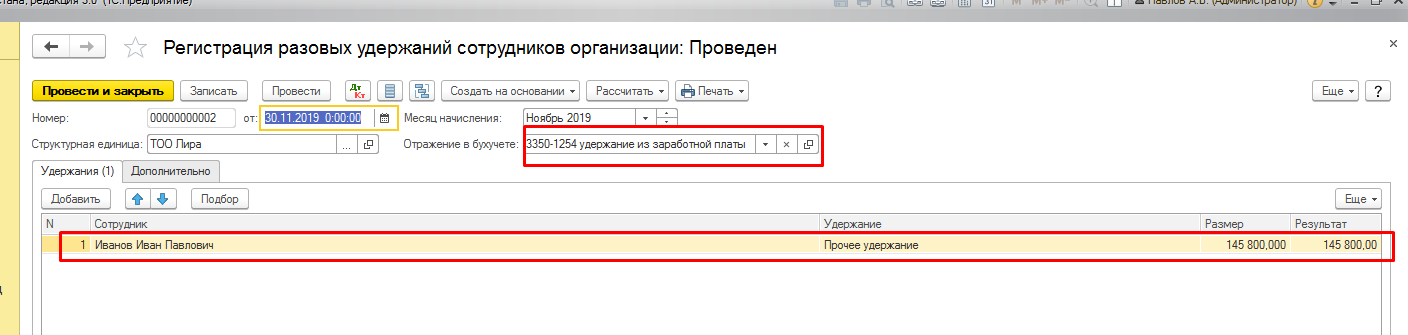

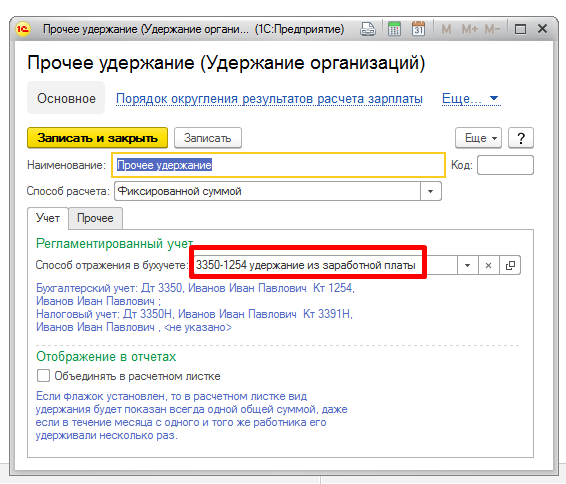

Затем необходимо произвести разовое удержание по данному сотруднику.

Необходимо указать сотрудника, вид удержания и размер удержания (Сумма к выплате), способ расчета «Фиксированной суммой», способ отражения в бухгалтерском учете Дт 3350 Кт 1254.

Далее заполнить и провести «Отражение заработной платы в регл.учете».