Здравствуйте. В связи с производственной необходимостью нашему ТОО необходимо создать железнодорожный тупик (ЖД ТУПИК). ЖД тупик будет находиться на земельном участке, который ТОО арендует у государства сроком на 5 лет. Для строительства этого объекта-тупика товариществом были приобретены рельсы, шпалы, стрелочный перевод и другие необходимые материалы. А также для этих целей сторонней фирмой был разработан землеустроительный проект под тупик и будут еще оказаны другие услуги для этого. Как отразить в бух.учете в программе 1С (какими документами) построенный жд тупик (материалы + услуги) и какие возникают налоговые обязательства в связи с этим тупиком?

ответ:

Паханов Сергей -

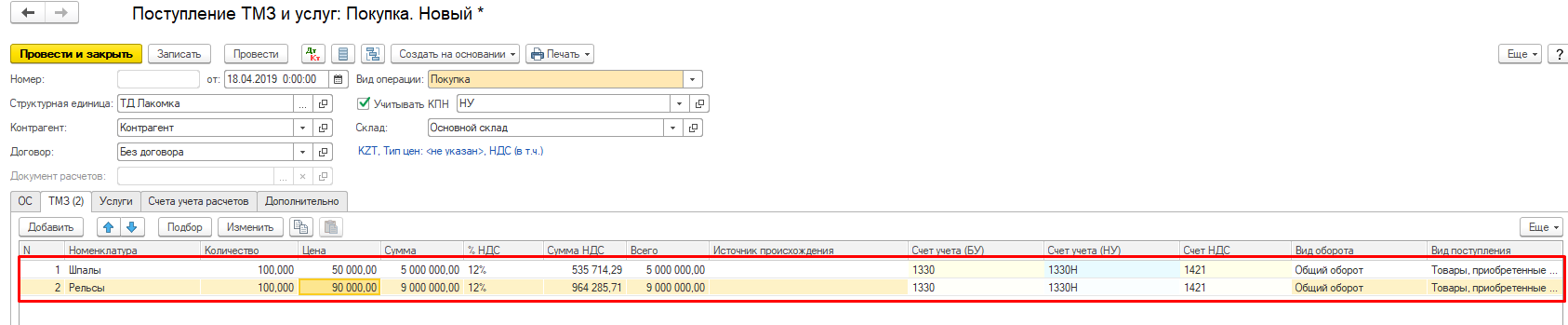

Для отображения постройки ЖД тупика вам необходимо, первоначально отобразить документы, которые вы получаете от контрагентов связанные со строительством:

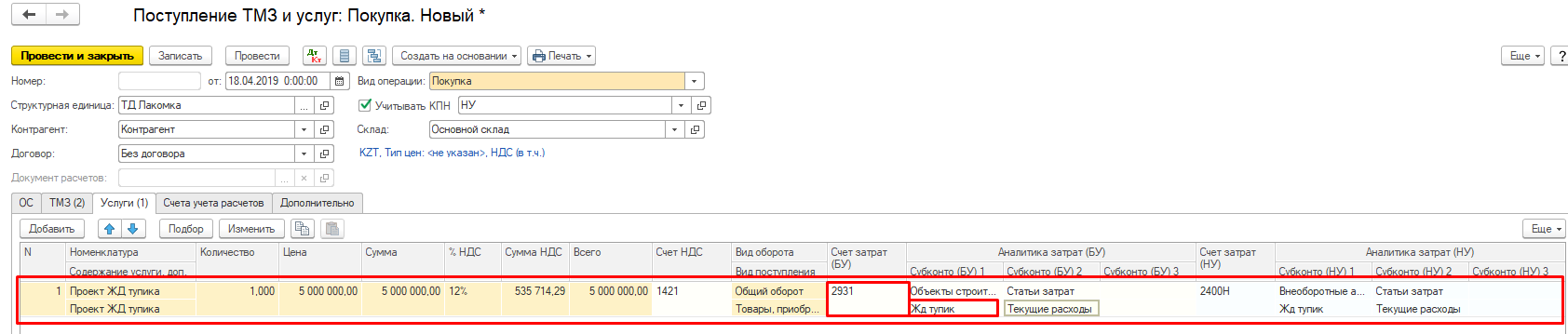

Сырье и материалы вы оприходуете стандартно, на счета 1310, услуги отражаете на счет 2931

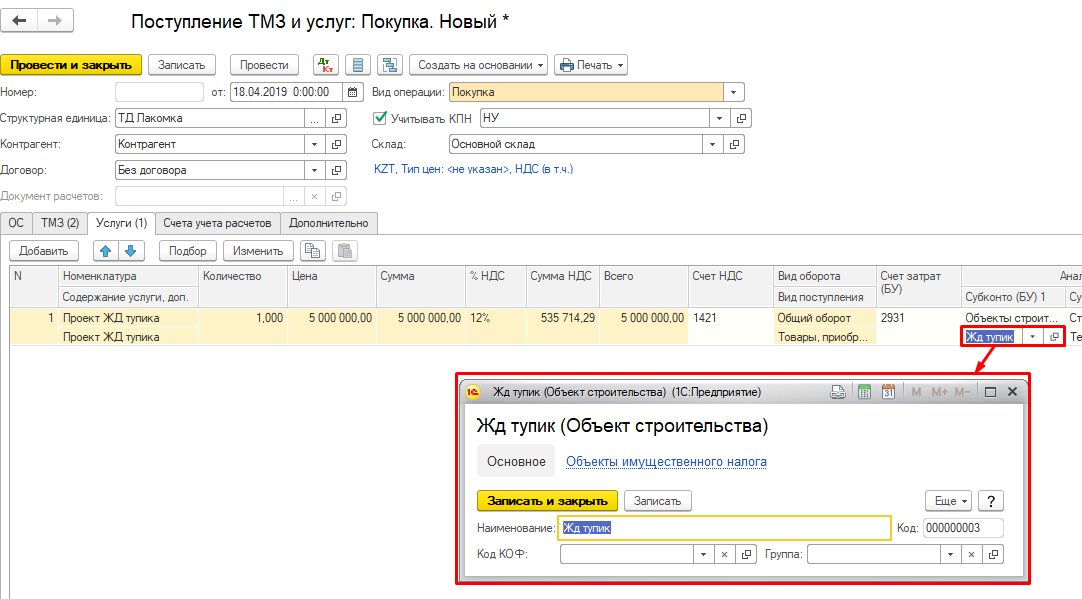

Во вкладке услуги при отнесении сумм расходов на счет 2931, вам нужно будет указать объект строительства (в данном случае ЖД тупик).

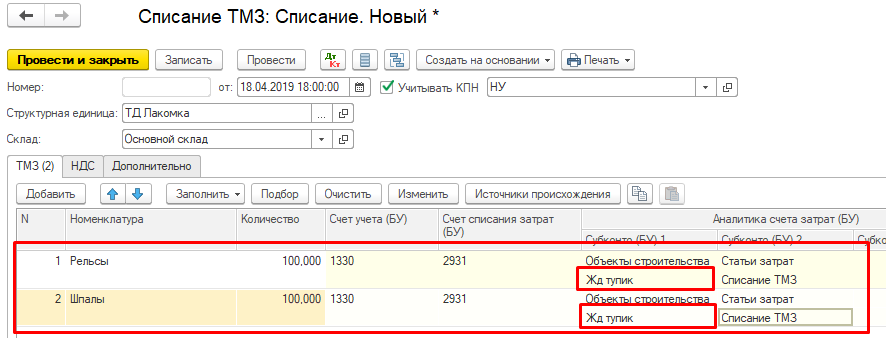

Во время расходования материалов, вы производите списание ТМЗ так же на счет 2931, с указанием объекта строительства.

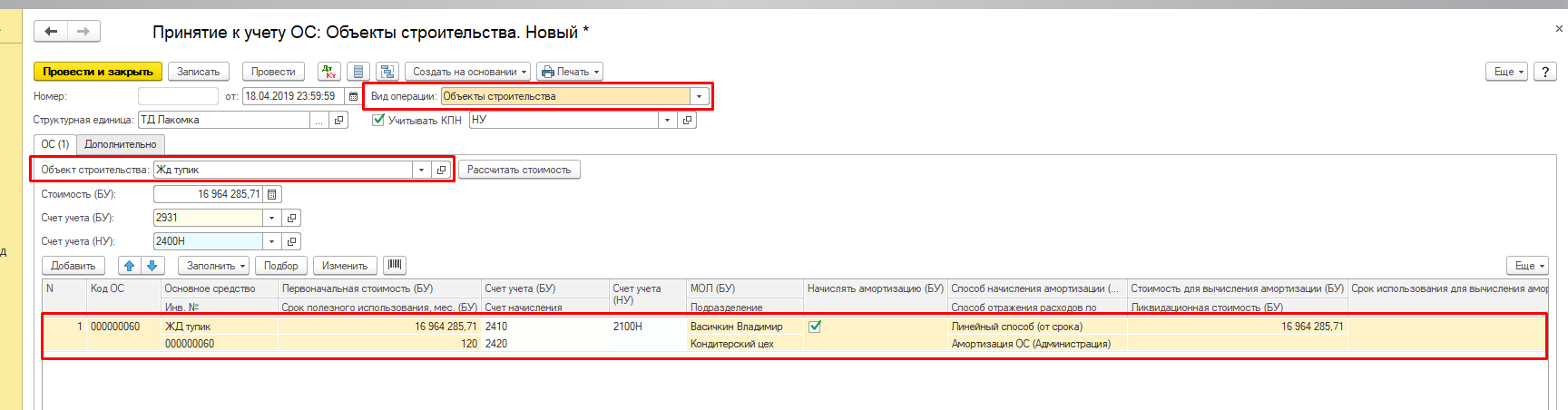

После того как завершиться строительство ЖД тупика и все расходы будут списаны на счет 2931, вы производите принятие к учету данное ОС.

Вид операции принятия к учету – «Объект строительства», выбираете объект строительства на который производились списания расходов после чего вы нажимаете кнопку «Рассчитать стоимость».

В табличной части документа заносите ОС которые вы будете принимать к учету, указываете их сроки использования и данные по параметрам амортизаций.

Вы произвели строительство ЖД тупика в учетной системе 1С.

Налоговые обязательства:

Статья 519. Объект налогообложения

1. Объектом налогообложения для индивидуальных предпринимателей, за исключением индивидуальных предпринимателей, не осуществляющих ведение бухгалтерского учета и составление финансовой отчетности в соответствии с Законом РК «О бухгалтерском учете и финансовой отчетности», и юридических лиц являются находящиеся на территории РК:

1) здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной уполномоченным государственным органом, осуществляющим государственное регулирование в области технического регулирования, части таких зданий, учитываемые в составе основных средств, инвестиций в недвижимость в соответствии с международными стандартами финансовой отчетности и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности;

2) здания, относящиеся к таковым в соответствии с классификацией, установленной уполномоченным государственным органом, осуществляющим государственное регулирование в области технического регулирования, части таких зданий, предоставленные физическим лицам по договорам долгосрочной аренды жилища с правом выкупа, учитываемые в соответствии с международными стандартами финансовой отчетности и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности как долгосрочная дебиторская задолженность;

3) здания, сооружения, являющиеся объектами концессии, права владения, пользования которыми переданы по договору концессии;

5) здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной уполномоченным государственным органом, осуществляющим государственное регулирование в области технического регулирования, части таких зданий, учитываемые в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности в составе активов банков второго уровня, перешедшие в собственность в результате обращения взыскания на имущество, выступающее в качестве залога, иного обеспечения, за исключением зданий (частей зданий) и сооружений, указанных в подпункте 1) настоящего пункта;

6) здания, сооружения, указанные в пункте 6 статьи 518 настоящего Кодекса.

Вывод: Исходя из данной статьи при принятии к учету вашего ОС вы будите являться плательщиком налога на имущества по объектам налогообложения. Так же будете производить оплату за пользование земельным участкам.