Добрый день. Поставщик выписал нам ЭСФ от 21.02.19г с датой оборота 17.09.2018г. Поставщик объясняет это тем, что при выписке ЭСФ поставили галочку, что ранее не требовала выписки ЭСФ (была на бумажной), сейчас им надо сделать возврат согласной ранее выписанной бумажной сф. У меня выходит ЭСФ как обычная. Как мне с ней быть? Ничего не предпринимать, но для этого также нужно основание.

ответ:

Паханов Сергей -

НК РК Статья 420. Выписка дополнительного счета-фактуры

1. Выписка дополнительного счета-фактуры производится поставщиком в случаях:

1) корректировки размера оборота в соответствии со статьей 383 настоящего Кодекса;

2) несоблюдения требований статьи 197 настоящего Кодекса.

2. Дополнительный счет-фактура должен:

1) соответствовать требованиям, установленным настоящей главой к выписке счетов-фактур;

2) содержать следующую информацию: пометку о том, что счет-фактура является дополнительным; п

орядковый номер и дату выписки дополнительного счета-фактуры;

порядковый номер и дату выписки счета-фактуры, к которому выписывается дополнительный счет-фактура;

сумму корректировки размера оборота в случае его изменения;

сумму корректировки налога на добавленную стоимость в случае его изменения;

дату совершения оборота на сумму корректировки размера оборота - при выписке в электронной форме;

отметку «несоблюдение статьи 197 Налогового кодекса» в случае, установленном подпунктом 2) пункта 1 настоящей статьи.

3. Дополнительный счет-фактура выписывается не ранее даты совершения оборота и не позднее пятнадцати календарных дней после указанной даты совершения оборота.

5. По дополнительному счету-фактуре, выписанному в электронной форме, получатель товаров, работ, услуг вправе в течение десяти календарных дней со дня получения такого дополнительного счета-фактуры указать несогласие с выпиской такого счета-фактуры согласно порядку документооборота счетов-фактур, выписываемых в электронной форме.

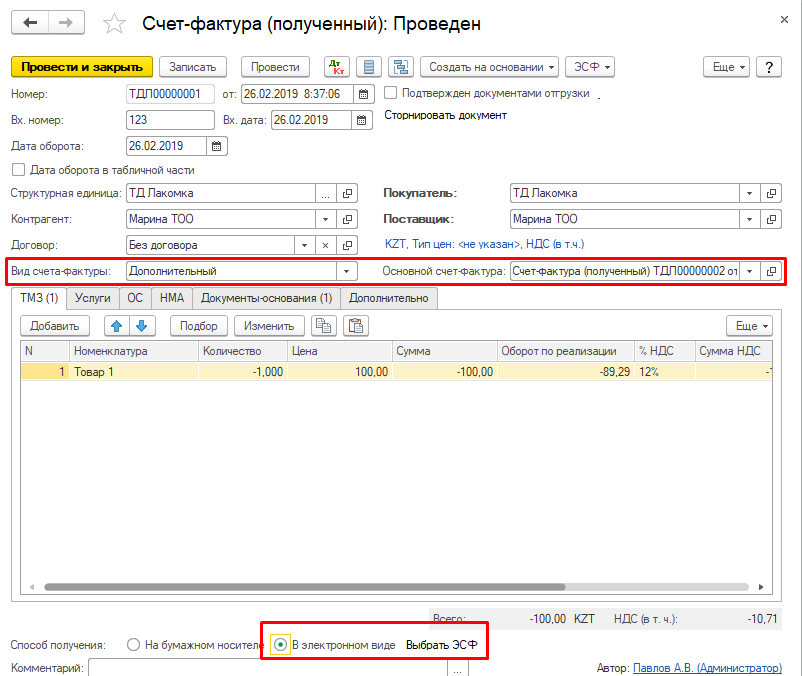

Правило выписки ЭСФ

Глава 2. Порядок выписки счетов-фактур в электронной форме в информационной системе электронных счетов-фактур

Параграф 1. Прием, обработка, регистрация и передача ЭСФ

4) в строке 2.1 «Дата выписки на бумажном носителе» указывается дата выписки счета-фактуры на бумажном носителе, введенного в ИС ЭСФ. Данная строка заполняется в случаи необходимости ввода данных из бумажного счета-фактуры в ИС ЭСФ, по следующим основаниям:

в соответствии с подпунктом 2) пункта 4 статьи 412 Налогового кодекса;

в случае выписки исправленного, дополнительного ЭСФ к счету-фактуре, ранее выписанному на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме;

в случае отзыва в ИС ЭСФ счета-фактуры, ранее выписанного на бумажном носителе, если на дату выписки счета-фактуры на бумажном носителе отсутствовало требование по выписке такого счета-фактуры в электронной форме;

5) в строке 3 «Дата совершения оборота» указывается дата совершения оборота по реализации товаров, работ, услуг, определенная в соответствии со статьей 379 Налогового кодекса (строка подлежит заполнению).

При этом дата совершения оборота по реализации в исправленном счете-фактуре определяется по дате совершения оборота, указанной в счете-фактуре, который аннулируется, но с возможностью корректировки в прошлых периодах от даты выписки исправленного ЭСФ в пределах срока исковой давности.

Дата совершения оборота по реализации по дополнительному счету-фактуре определяется по дате наступления случаев, предусмотренных статьей 383 Налогового кодекса.

Исходя из вышеперечисленного в случае получения дополнительной ЭСФ от вашего контрагента, с пометкой в разделе А «Общий раздел» что данная ЭСФ (дополнительная) так же откосится к ЭСФ (основной) которая ранее была выписана на бумажном носителе. Вам следует связать полученную возвратную ЭСФ с документом СФ в учетной системе.